数理的アプローチで危機を数値化 / クレジットリスクを検証 / ハイテク金融商品の危険性 / 将来の不確実性をシミュレーション / マーケットの動きを見える化 / 金融マーケットを安定化 / 企業の意思決定に役立つモデル / グローバル社会に備えるスキル / 数学+コンピュータ+金融を学問する

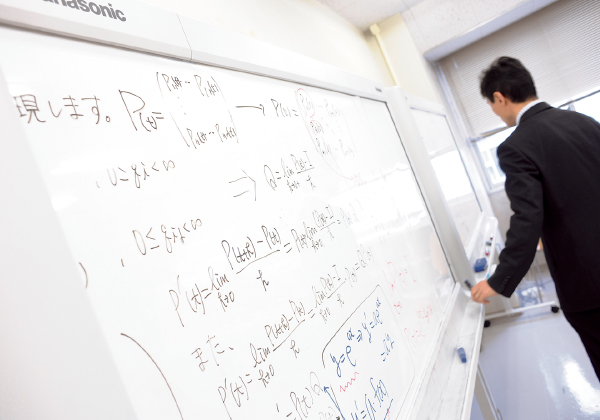

金融工学あるいは数理ファイナンスと呼ばれる分野が専門領域です。数理ファイナンスの目的は企業の資金調達や投資運用などのファイナンスの問題に対し、数理的なアプローチで解決を図るとともに、企業の意思決定に役立てることにあります。私はその中でもクレジットリスクの数理モデルをテーマに取り組んでいます。例えば、企業の倒産の連動性に関する研究では、将来の不確実性をモデル化し、数値計算やシミュレーションによってその妥当性を検討します。また、実際の金融の現場で意思決定に役立つモデル開発もめざしています。ハイテク金融商品は金融工学の産物ですが、昨今の金融危機のように使い方を誤ると大惨事を招く危険性をはらんでいます。本来、金融工学は、金融市場の安定をめざして開発されたものにもかかわらず、実際の市場の動きと乖離(かいり)が大きいモデルを極度に信用して使い続けると過ちを犯してしまいます。モデルはあくまでモデルに過ぎず、現実の金融市場を完璧に表現できるわけではありませんが、私は決して取りこぼしてはいけないリスクを表現できるモデルの開発をめざしています。

金融工学は文理融合型の学際領域です。数学とコンピュータの知識に加え、従来文系の学部で学ばれていた金融の知識も必要となるため、学生の得意な領域を見極めながら、各自の興味に合ったテーマを学びます。とはいえ確率論の基礎的な知識は不可欠なため、ゼミ初期に確率論や確率統計学に関するテキストを使って輪講を行います。ある程度の基礎知識を身につけたうえで、希望進路-金融機関あるいは金融系I T企業への就職を希望するか、教員を目指すか、一般事業会社への就職を希望するか-によってテーマを選定します。勉強は自分の将来への投資です。熱心に勉強する学生にとっては刺激的な研究の一端に触れることができる機会となるでしょう。グローバル社会の到来に備え、数理的な素養と金融に関する素養を併せ持った人材を育てたいと考えています。

東京理科大学理工学部数学科卒業。東北大学大学院理学研究科数学専攻博士前期課程修了。(株)日本興業銀行(現:みずほ銀行)、Stanford大学 CreditLab訪問研究員、筑波大学大学院システム情報工学研究科社会システムマネジメント専攻修了、博士(工学)。

● クレジットデリバティブの価格付け理論

● クレジットリスクマネジメント

高分子材料がスマートフォンを変える / キーワードは“ポリイミド” / ディスプレイをもつ全ての電子機器に応用可能 / “柔らかくて燃えにくい”に挑む / 相反する特性を同時に実現 / 電子機器の小型化 / LEDのさらなる長寿命化 / 企業との共同研究開発プロジェクト / 実用化してこそ社会貢献 / 研究成果が世の中に出まわる喜び /

高分子材料がスマートフォンを変える / キーワードは“ポリイミド” / ディスプレイをもつ全ての電子機器に応用可能 / “柔らかくて燃えにくい”に挑む / 相反する特性を同時に実現 / 電子機器の小型化 / LEDのさらなる長寿命化 / 企業との共同研究開発プロジェクト / 実用化してこそ社会貢献 / 研究成果が世の中に出まわる喜び /